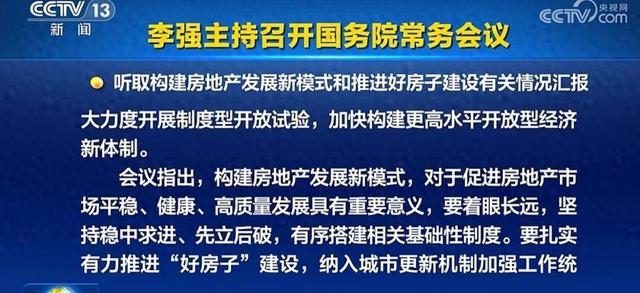

6月15日,李强主持召开国务院常务会议,听取构建房地产发展新模式和推进好房子建设有关情况汇报。

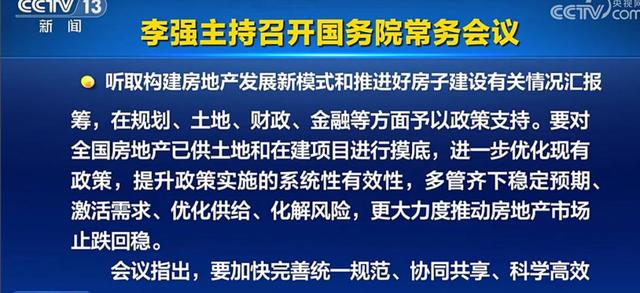

会议指出,构建房地产发展新模式,对于促进房地产市场平稳、健康、高质量发展具有重要意义,要着眼长远,坚持稳中求进、先立后破,有序搭建相关基础性制度。要扎实有力推进“好房子”建设,纳入城市更新机制加强工作统筹,在规划、土地、财政、金融等方面予以政策支持。2025 年,中国房地产市场站在了新的历史转折点上。在经历了一段时间的深度调整后,房地产行业面临的挑战与机遇并存。近期,中央一系列重磅发声,宛如激昂的号角,全面吹响了 2025 年下半年救楼市的行动前奏。这一系列举措,不仅关乎房地产市场的稳定,更与宏观经济的健康发展、民生福祉的保障息息相关。深入剖析这些政策动向及其背后的逻辑,对于理解中国房地产市场的未来走向,乃至把握整个经济社会发展的脉搏,都具有极其重要的意义。

2025 年,中国房地产市场站在关键转折点,中央部委一系列密集发声与政策出台,为下半年房地产市场定下基调,诸多迹象显示,房地产市场格局正发生深刻变革。这些变化不仅关乎房地产行业自身发展,更对宏观经济、居民生活等方面产生深远影响。无论是购房者、投资者,还是房地产企业,都需密切关注这些新动向,以适应市场变化,做出明智决策。

政策端:全面松绑,力促市场回稳

2025 年《政府工作报告》着重强调 “稳住楼市”,将其纳入总体要求,并提出 “更大力度促进楼市健康发展”,稳楼市工作在当下经济布局中的关键地位不言而喻。从政策导向来看,“稳住楼市股市” 的明确提出,意味着在 2025 年重点领域风险防范中,房地产风险防范被置于突出位置。

在货币政策方面,央行积极发力。央行行长潘功胜宣布降准 0.5 个百分点,这一举措为市场注入约 1 万亿元的长期流动性。降准后,商业银行可用于放贷的资金增多,一方面为房地产企业拓宽了融资渠道,缓解了部分企业资金紧张的局面,助力项目开发建设;另一方面,购房者的贷款审批流程可能更加顺畅,贷款额度与利率也有望得到优化。与此同时,政策利率降低 0.1 个百分点,个人住房公积金贷款利率下调 0.25 个百分点。5 月 20 日,贷款市场报价利率(LPR)也迎来调整,1 年期 LPR 和 5 年期以上 LPR 分别下调 10 个基点,降至 3.0% 和 3.5%。房贷利率的持续走低,切实减轻了购房者的还款压力,刺激了更多有购房意愿的人群积极入市。

在地方层面,各地也积极响应中央政策,结合自身实际情况制定并落实房地产支持政策。一些城市为吸引人才,推出购房补贴、落户优惠等政策,鼓励人才购房定居;部分城市则对老旧小区改造、城市更新项目给予政策倾斜和资金支持,改善城市居住环境,提升房地产市场的吸引力。例如,杭州、成都等城市通过 “城中村改造货币化” 释放住房需求,带动房价环比上涨;部分城市为了去库存,尝试 “十年长租抵房款” 等创新模式。

在需求端,政策持续松绑,为购房者减轻负担、降低门槛。首套房贷利率下限取消,多地首付比例大幅下降,部分城市如西安将商贷首付比例统一降至 15%,不再区分首套、二套房。此外,包括契税税率下调、个人所得税免征门槛提升、土地增值税预征率降低等 “四个减免” 政策,以及超 50 个城市推出的购房补贴(如现金直补、契税返还、人才购房券等),进一步降低了购房者的交易成本。

市场端:供需结构深度调整

在政策的影响下,房地产市场的供需结构正经历着深度调整。从供应端来看,开发商面临着巨大的债务压力。为了缓解资金紧张局面,下半年开发商可能会加大打折促销力度。部分项目降价幅度达到 10%-15%,二手房挂牌量也出现了激增的情况,业主纷纷降价求售。例如,北京某房产从 400 万跌至 245 万,上海也有业主一个月内连续两次降价股票配资大盘,最终以低于同小区类似房源 15% 的价格成交。

与此同时,为了规避烂尾风险,政策推动现房销售模式普及,购房者也更加倾向于选择 “所见即所得” 的交易方式。此外,公摊面积改革试点正在扩大,张家口、衡阳等试点城市推行按套内面积计价,预计更多城市将跟进这一改革,提升市场透明度,保障购房者权益。

从需求端来看,尽管政策在不断刺激购房需求,但市场的反应存在明显的分化。一线城市和部分强二线城市由于经济发展较好、人口吸引力强,市场需求相对较为旺盛。北京、上海、深圳等一线城市新房价格同比上涨,二手房市场止跌企稳,核心区现房去化周期缩短,优质学区房溢价率回升。而三四线城市由于库存高企、人口外流等原因,房价仍面临较大的下行压力。部分三四线城市的房价甚至跌回了几年前的水平,市场交易活跃度较低。

房企格局:分化加剧,转型迫在眉睫

在市场形势变化和政策调控的双重作用下,房地产企业的格局也在发生着深刻变化。过去,高负债、高周转的发展模式在行业中较为普遍,但随着市场风险的加剧,这种模式逐渐难以为继。恒大等企业的债务危机,为整个行业敲响了警钟。如今,房企投资策略普遍收缩,央国企凭借其雄厚的资金实力和信用优势,在市场中占据了主导地位。部分外资品牌则选择退出中国市场,行业集中度进一步提升。

面对市场的变化,房企的转型迫在眉睫。政策明确了 “好房子” 的开发标准,重点支持绿色建筑(节能率 65% 以上)、智能家居(覆盖率 80%)、适老化改造(无障碍设施 100% 标配)项目。2025 年 5 月 1 日正式施行的《住宅项目规范》,从空间设计、居住静谧性、智能化与可持续发展等多个维度对住宅品质进行了全面升级。这也意味着,未来房企需要更加注重产品品质和服务质量,通过提升产品附加值来增强市场竞争力。一些企业已经开始积极探索新的业务领域,如城市更新、租赁住房等,以实现多元化发展,降低对传统房地产开发业务的依赖。

租赁市场:迎来发展新机遇

随着房地产市场的调整,租赁市场正迎来前所未有的发展机遇。李嘉诚近年抛售内地资产并转战租赁市场(如英国收购 1.7 万套租赁住房),这一动作与国内政策推动租赁住房发展的方向一致。政策层面,政府加大了对租赁住房建设的支持力度,通过土地供应、资金扶持等方式,鼓励企业参与租赁住房市场的开发和运营。预计 2025 年重点城市租房人口占比或突破 40%,长租公寓需求激增。

在市场需求方面,90 后群体逐渐成为租房市场的主力军,他们的消费观念和生活方式更加注重居住的品质和便利性,对长租公寓的需求较高。同时,随着房价的高企和购房门槛的提高,越来越多的年轻人选择先租房再买房,甚至选择长期租房。租金回报率也逐渐成为房产价值的核心指标,部分炒房客开始转向旧改基金等领域,房产从过去的 “增值资产” 正逐步转向 “现金流资产”。

2025 年下半年房地产市场趋势展望

2025 年下半年房地产市场将呈现出以下几个主要趋势:

政策持续宽松

为了实现房地产市场的平稳健康发展,政策宽松的态势仍将延续。央行可能会继续通过降准、降息等手段,为市场提供充足的流动性,进一步降低购房成本。地方政府也将根据自身情况,出台更多支持房地产市场的政策,如购房补贴、税费减免等。

市场分化加剧

一线城市和部分强二线城市由于经济、人口等优势,市场需求相对稳定,房价有望保持平稳或温和上涨。而三四线城市由于库存压力和人口外流等问题,房价下行压力依然较大。城市内部不同区域的市场表现也将出现分化,核心地段的房产将更具抗跌性和保值增值能力。

品质化趋势凸显

随着消费者对居住品质的要求不断提高,以及政策对 “好房子” 标准的明确,房地产市场将进入品质竞争时代。房企需要加大在产品研发、绿色建筑、智能家居等方面的投入,提升住宅品质,以满足市场需求。

租赁市场崛起

租赁市场将在房地产市场中占据越来越重要的地位。政策支持和市场需求的双重推动下,租赁住房的供应将不断增加,市场规模将持续扩大。长租公寓、保障性租赁住房等将成为租赁市场的重要组成部分。

对于购房者而言股票配资大盘,当前是刚需入市的窗口期,但需警惕三四线及老旧房产的风险。在购房时,应充分考虑自身的经济实力和需求,选择合适的城市和区域。对于投资者来说,租赁市场和核心地段优质资产可能成为新方向,但需要更加注重资产的长期收益和稳定性。房地产企业则需要加快转型步伐,提升产品品质和服务水平,积极拓展新的业务领域,以适应市场变化,实现可持续发展。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

明道配资提示:文章来自网络,不代表本站观点。